涨价潮要来了

市场资讯,2026-01-12 09:16:09

来源:Mask的小酒馆

化工涨价潮真的要来了,而这是一个很大的机会。

化工我们之前在文章里面说过要给50%的仓位。

现在化工ETF(516020,场外联接基金:012538)在这一段时间里面的走势都是一骑绝尘,目前看有30%+了,而且这只化工ETF最新规模43.92亿元,创历史新高,目前是沪市最大化工ETF。当然,后面我们也反复提了化工:

化工上涨的原因很简单,那就是涨价。

2025年12月,万华化学和全球化工巨头巴斯夫、亨斯迈、陶氏,密集上调了MDI和TDI的价格。

有人说,这是国内搞“反内卷“,大家商量好一起涨价。

这个理解,太浅了。

巴斯夫是德国的,亨斯迈是美国的,陶氏也是美国的。这些跨国巨头会跟着中国的政策走?人家的定价逻辑,跟中国国内政策根本不在一个频道上。

真正的原因是:全球化工的供给端,出了大问题。

一、化工为什么涨?因为全球产能正在“消失“

这轮化工涨价,核心原因就一个:供给少了。

你可能会问,产能怎么会凭空消失?

不是凭空消失,是有人主动退出了。

先说欧洲。

2026年1月,埃克森美孚宣布将于2026年2月永久关停英国苏格兰莫斯莫兰83万吨的蒸汽裂解装置。

注意这个词:永久关停。

不是检修,不是暂停,是永久关掉,再也不开了。

而且这不是孤例。自2024年4月以来,埃克森美孚、壳牌、陶氏等跨国石化企业,已经永久或计划关闭欧洲七套裂解装置,合计产能400万吨/年。

400万吨,这可不是小数目。这意味着欧洲化工的一大块产能,被永久性地从这个行业里抹掉了。

为什么欧洲化工要“认输“?

三个原因,层层叠加,扛不住了。

第一,能源成本。欧洲化工的能源来源主要是天然气。俄乌冲突之后,欧洲失去了廉价的俄罗斯管道天然气,不得不转向更贵的液化天然气,能源成本直接翻了好几倍。化工是高耗能行业,能源成本占生产成本的大头。能源涨这么多,利润空间直接被吃掉了。

第二,碳排放成本。欧洲的碳排放政策全球最严,碳价持续走高。化工是高排放行业,每生产一吨产品,就要为碳排放付出真金白银。这笔钱,美国企业不用交,中国企业也不用交,只有欧洲企业要交。竞争起来,天然就吃亏。

第三,设备老化。欧洲很多化工装置是上世纪六七十年代建的,技术老旧,效率低下。想升级改造?投入太大,回报周期太长,不划算。

国投证券的研报说得很直白:欧洲能源结构问题的根本解决仍遥遥无期,不断收紧的碳排放政策将持续削弱其化工产品的竞争力。

翻译成大白话:欧洲化工的成本劣势是结构性的,不是短期波动,而是长期趋势。

再说日韩。

如果你觉得只有欧洲在撤退,那你低估了这轮全球产能收缩的规模。

日本乙烯装置产能利用率显著下降,多家企业在削减产能。韩国政府正在推动石脑裂解企业兼并收购,淘汰落后产能。机构预测,到2027年前,韩国化工产能淘汰比例可能达到18%到25%。

日韩的问题和欧洲类似:能源成本高、设备老化、环保压力大。

最后说短期冲击。

长期产能在退出,短期还叠加了集中检修和意外停产。

2025年11月底,亨斯迈荷兰的28万吨MDI装置意外停车,预计停产一个月以上。更要命的是,这家公司8月份就因为乙烯缺货,47万吨产能已经在降负生产了。

同期,万华化学宁波100万吨产能检修55天,巴斯夫重庆53万吨产能也进入检修期。

长期产能永久退出,叠加短期集中检修和意外停产,供给端一下子就紧张了。

供给紧张,价格自然就涨。这是最基本的经济学逻辑。

二、化工会涨多久?三个因素决定这不是短期现象

搞清楚了为什么涨,下一个问题是:会涨多久?

我的判断是:这不是短期波动,而是中长期趋势。

为什么?三个因素支撑这个判断。

第一个因素:美元贬值推高原材料成本。

化工的原材料是什么?石油、天然气、各种基础化学品。

这些大宗商品用什么货币计价?美元。

美联储正在降息周期中,美元贬值趋势逐渐清晰。当美元贬值时,以美元计价的大宗商品价格就会上涨。这是一个简单的数学关系:同样的东西,用更“便宜“的货币计价,数字自然就变大了。

传导链条很清晰:美元贬值→大宗商品涨价→化工原材料成本上升→化工产品涨价。

只要美联储还在降息周期,这个逻辑就会持续发挥作用。

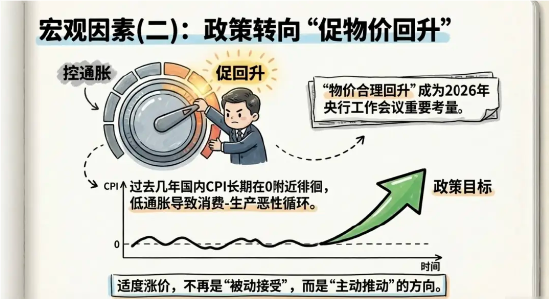

第二个因素:政策导向变了。

2026年央行的工作会议明确提出:继续实施适度宽松的货币政策,把促进经济高质量发展、物价合理回升作为重要考量。

“物价合理回升“这六个字,你要重点理解。

过去我们讲经济政策,一说通胀就紧张,生怕物价涨。现在不一样了,“物价合理回升“成了政策目标。

为什么要推动物价回升?因为中国面临一个现实问题:物价太低了。过去几年,国内CPI长期在0附近徘徊,实际通胀率只有0.2%左右。

低通胀有什么问题?如果大家都觉得东西不会涨价,甚至会降价,就不急着消费——反正等等更便宜。大家都等,消费就起不来,企业就不敢生产,就业就起不来,工资就涨不了,消费就更起不来。这是一个恶性循环,日本就在这个循环里困了30年。

全球经济学界已经形成共识:温和的、可控的通胀,对经济是有益的。

所以现在的政策导向是:适度涨价,不再是“被动接受“的结果,而是“主动推动“的方向。

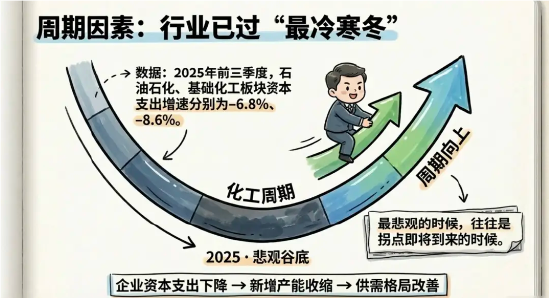

第三个因素:化工周期触底了。

任何行业都有周期,化工也不例外。过去几年,化工行业经历了一轮下行周期,产能过剩、价格下跌、利润萎缩。

但2025年开始,周期触底的信号越来越明显。根据公开数据,2025年前三季度,石油石化、基础化工板块的资本支出增速分别为-6.8%、-8.6%。

这意味着企业在主动收缩,不再大规模扩产了。当供给端开始收缩,而需求端保持稳定,供需格局就会改善,价格就有上涨的动力。

周期底部的特征就是:最悲观的时候,往往是拐点即将到来的时候。

化工行业已经渡过了最悲观的阶段,周期正在向上走。

三、不止化工在涨,整个上游都在涨

如果你觉得化工涨价是孤立现象,那你可能低估了这轮涨价潮的规模。

化工涨价,只是这轮涨价潮的一个缩影。

往上游看,大宗商品在涨。2025年铜价突破92350元/吨,较年初上涨24.7%。白银从年初7600元/kg飙升到年末17000元/kg,涨幅超过100%。

往中游看,电子元器件在涨。全球主要8英寸晶圆代工厂产能告急,中芯国际、华虹半导体等头部厂商已明确2026年一季度涨价5%到10%。存储芯片也在涨,DRAM合约价环比上涨8%到10%。LED产业链同步跟进,下游近30家企业密集发布涨价函。

往新能源看,光伏和锂电都在涨。多晶硅新单报价较之前市场成交均价高出逾20%。六氟磷酸锂从2025年7月的低点约5万元/吨飙升至12月的18万元/吨,涨幅高达260%。

这不是一个行业的事,而是从上游原材料到中游制造的全链条涨价。

为什么会这样?

因为底层逻辑是相通的:全球产能在收缩,美元在贬值推高原材料成本,政策在推动物价回升,很多行业的周期都在触底回升。

化工只是这个大趋势中的一环。

四、化工涨价,和你有什么关系?

说了这么多,你可能觉得化工涨价离自己很远。

其实不然。化工是现代工业的基础,渗透到你生活的方方面面。

你吃的大米,种植需要化肥,化肥的原材料是化工产品。

你穿的衣服,很多面料是化纤,化纤的原材料是化工产品。

你开的车,里面有大量的塑料件、涂料、密封胶,全是化工产品。

你住的房子,涂料、防水材料、保温材料,还是化工产品。

你用的手机,电池材料、屏幕材料、塑料壳,都离不开化工。

衣食住行,没有一样能离开化工。

化工涨价,意味着上游成本会逐步向下游传导。虽然传导需要时间,幅度也会被层层消化,但最终会体现在终端产品的价格上。

五、总结:为什么说这只是开胃菜?

回到开头那句话:化工现在的上涨,只是一个开胃菜。

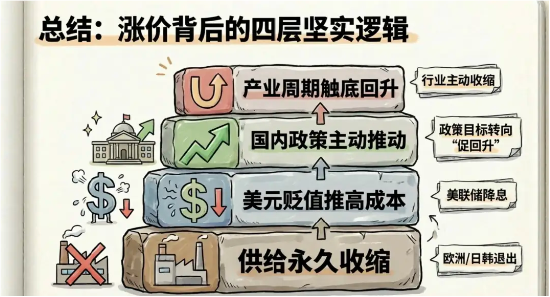

这轮涨价的逻辑,可以总结为四层:

第一层,全球产能在永久性收缩。 欧洲化工因为能源成本、碳排放成本、设备老化三重压力,正在永久关停产能。日韩也在淘汰落后产能。供给少了,价格自然涨。

第二层,美元贬值推高原材料成本。化工原材料大多是美元计价,美元贬值会推高成本,成本上升会推高产品价格。只要美联储还在降息,这个逻辑就会持续。

第三层,政策导向从“控通胀“转向“促物价回升“。 温和通胀成为政策目标,适度涨价不仅被接受,而且被鼓励。

第四层,化工周期触底回升。行业在主动收缩产能,供需格局正在改善,价格有上涨动力。

这四层逻辑叠加在一起,指向一个结论:

化工涨价不是短期波动,而是中长期趋势。

2026年化工会涨价,2027年化工可能还会涨价。

当然,涨价不是坏事。温和的涨价是经济健康运转的信号,是走出低通胀陷阱的必经之路。

但你需要理解这个趋势,才能在变化中做出正确的判断。

责任编辑:杨赐