信用 | 第二批科创债ETF上市,再探如何配置

市场投研资讯,2025-09-16 09:44:53

(来源:财通证券研究)

第二批14只科创债ETF迎来首发,多只基金募集金额接近30亿元募集上限,合计约达400亿元。对科创债ETF指数成分券会有什么影响?当前成分券还有机会吗?

最近信用债ETF表现如何?

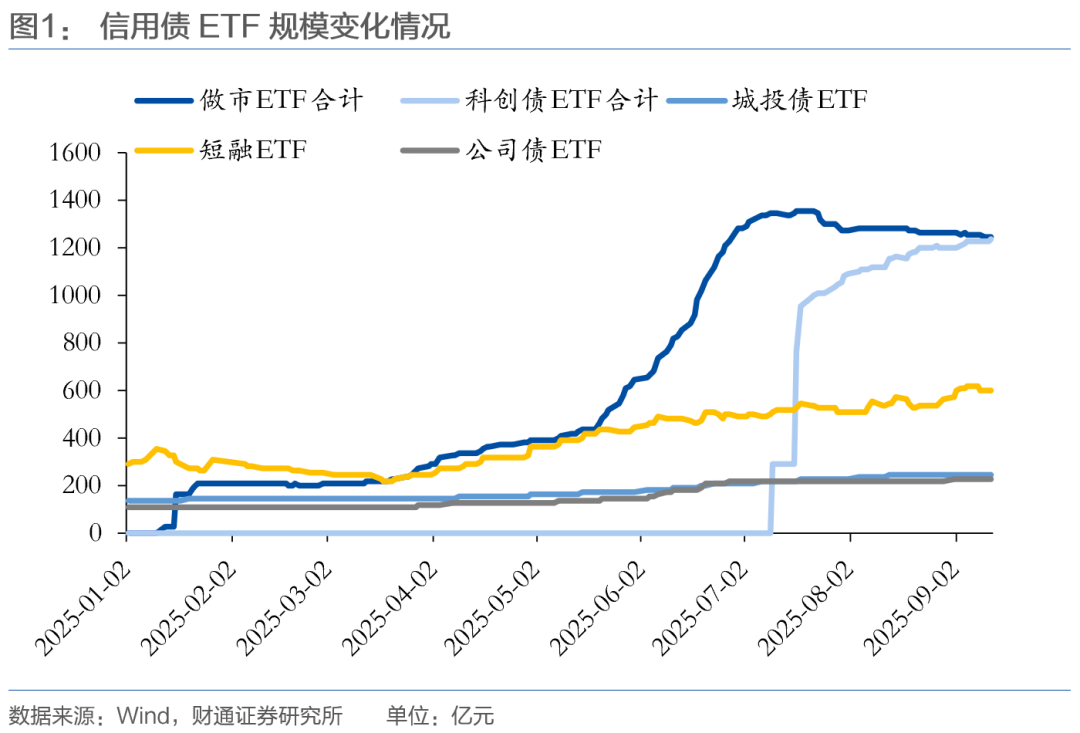

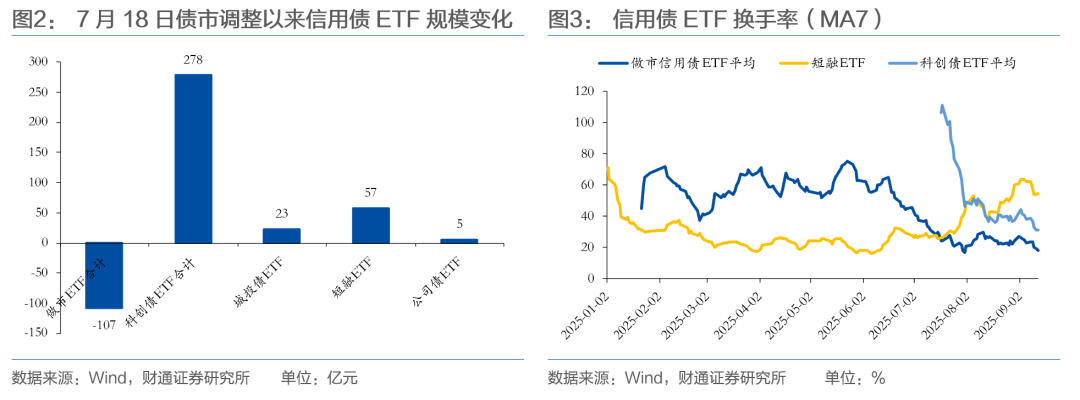

债市连续调整,信用债ETF总规模仍在8月实现增长,目前在3500亿元附近,整体未见明显赎回。其中科创债ETF贡献大部分规模增量,基准做市信用债ETF规模则出现一定下滑。年初至今,城投债ETF和短融ETF的涨幅靠前。

科创债指数成分券表现如何?

7月18日来各期限各隐含评级成分券均出现不同程度调整,短端相对扛跌,期限越长调整幅度越大,部分品种有一定程度补跌。

从成分券低估值成交和换手率的角度观察市场情绪,7月下旬后,高估值成交集中出现、8月后换手率持续波动下降,现券市场未出现第一批科创债ETF上市时的交易热情,说明投资者对成分券后市行情存在一定分歧。

成分券还会有超额表现吗?

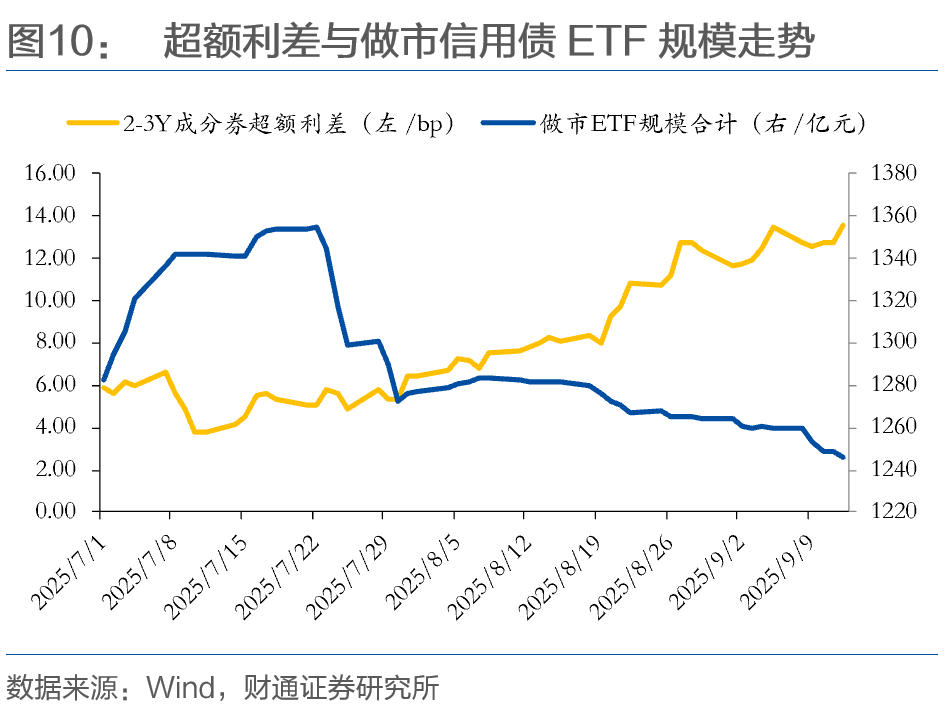

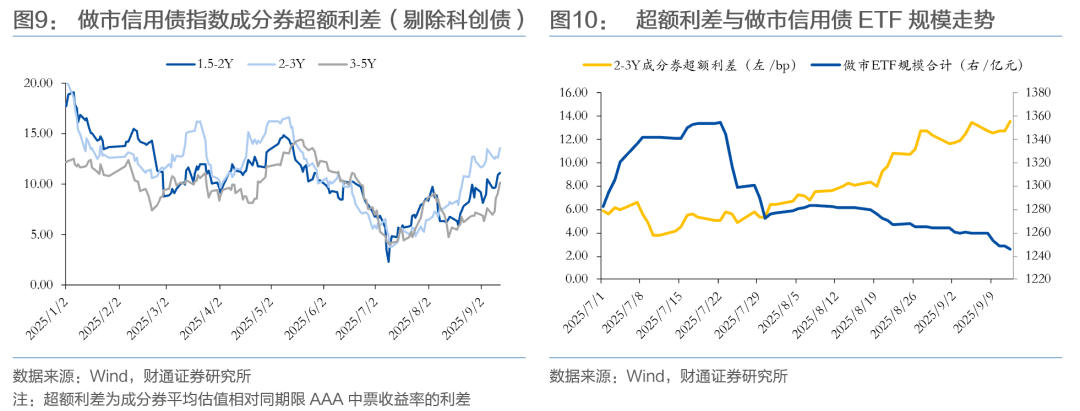

从基准做市信用债ETF的经验来看,EFT规模对成分券有较大影响。7月下旬后做市ETF规模开始下降,成分券的超额利差随之开始走阔,2-3Y成分券超额利差最大走阔接近10bp,即对应到期收益率的“超跌”。

而科创债ETF即将迎来扩容,短时间内就将带来400亿元左右的增量资金,对于科创债成分券配置需求较强,因此科创债成分券相对做市成分券明显更扛跌,其超额利差走阔速度要慢于做市成分券。

当前成分券补跌主要原因在于债市情绪较弱,成分券流动性相比普信债更优,前期表现又跑赢普信债较多,部分机构优先选择卖出成分券进行止盈。

而分析一批次科创ETF成分券策略的超额收益,离不开信用债整体利差压降的大行情,同时,一批次增量资金规模较高。而当前,四季度信用利差压降的大环境稍弱,而二批次不少机构有提前“屯券”,削弱增量资金的力度,此外,一批次募集完成开始配置,利好落地,成分券的超额收益就相对减弱了。因此,成分券的超额收益相对可能比较有限。

信用ETF,后续该如何配置?

考虑到利率已经上行至阶段性高位,二批次科创ETF上市,市场的需求增强,没有超预期的冲击情况下,成分券流动性预计仍将维持不错,可以从偏票息的角度进行配置。

风险提示:数据统计或有遗漏,宏观经济表现超预期,信用风险事件发展超预期

9月12日,第二批14只科创债ETF迎来首发,多只基金募集金额接近30亿元募集上限,合计约达400亿元。对科创债ETF指数成分券会有什么影响?当前成分券还有机会吗?

01

最近信用债ETF表现如何?

尽管债市连续调整,信用债ETF总规模仍在8月实现增长,目前在3500亿元附近。分品种来看,科创债ETF贡献大部分规模增量。

具体来看,仅基准做市信用债ETF规模出现一定下降,当前比7月18日合计减少107亿元;城投债和公司债ETF变化不大,短融ETF持续波动增加57亿元,科创债ETF在政策支持下持续扩容,合计增加278亿元。

从二级市场的交易活跃度来看,做市信用债和科创债ETF的换手率均处于波动下降趋势中,当前7日移动平均换手率在20%和30%附近;短融ETF换手率则在震荡上行,下半年来从20%左右升至50%以上。

年初至今各信用债ETF跟踪的指数中,中证短融的投资回报稳定,且回撤控制小,截至9月12日,沪城投债的涨幅最大(1.53%),其次是深AAA科创债(1.40%)和中证AAA科创债(1.24%)。

具体看信用债ETF投资回报,城投债ETF和短融ETF的涨幅靠前,均大于1%。

02

科创债指数成分券表现如何?

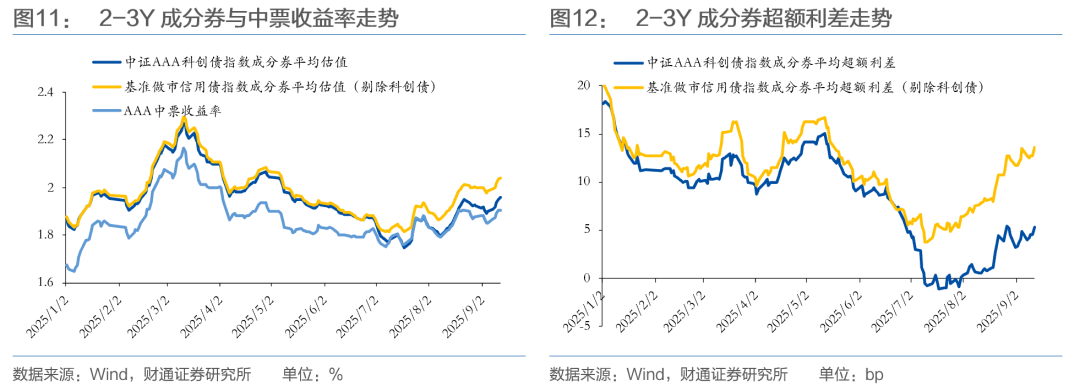

下半年来,回顾第一批科创债ETF上市前后的成分券行情,以1.5-2Y的中证科创债指数成分券平均收益率为例,大致可以分为三个阶段:

(1)6月ETF申报阶段,估值快速下行,与中票的超额利差不断压缩,表现明显优于普信债。

(2)7月7日认购结束后,抢券行情愈演愈烈,成分券估值开始出现倒挂,超额利差转负。7月9日,超额利差一度倒挂至-4bp。

(3)7月17日科创债ETF正式登陆沪深交易所,恰逢债市持续调整,成分券超额利差震荡转正,最近两周出现补跌迹象。

市场情绪方面,我们从低估值成交和换手率的角度来观察。今年以来,科创债以低估值成交居多,7月第一周低估值成交占经纪商周度合计成交的比例高达96.3%,随后在7月下旬以来的债市调整中出现剧烈波动,显示出市场对成分券的后续走势存在一定分歧。

从平均成交偏离的角度,今年绝大多数时间科创债成交平均偏离为负,6月以来低估值成交偏离幅度不断扩大,7月第一周的平均偏离幅度达到-4.32bp。同样在7月下旬后,平均偏离出现4次转正情形,科创债流动性相对较好,高估值成交的集中出现或说明投资者对成分券后市行情的信心不强。

第一批科创债ETF上市前夕,成分券换手率持续波动上升,彼时抢券策略热度高涨,换手率从5月初的4%左右一度飙升至10%以上。8月后换手率持续波动下降至5%以下,第二批科创债ETF即将上市前,现券市场未出现之前的交易热情。

当前各期限各隐含评级的成分券收益率在什么水平?

截至9月12日,高等级各期限成分券较同期限同评级的中票估值仍然偏低,隐含评级AA+的长端成分券则与AA+中票估值相当。

重点关注7月18日债市调整以来科创债指数成分券的表现。

各期限各隐含评级成分券均出现不同程度调整,短端相对抗跌,期限越长调整幅度越大,部分品种有一定程度补跌。与AAA中票相比,1.5-2Y期限成分券超跌3bp左右,2-3Y超跌5bp左右。

第一批科创债ETF上市交易前,市场已经提前抢配成分券。抢券行情下,成分券低估值成交情形频繁出现,前期成分券已超涨较多。ETF上市后恰逢债市调整,机构有一定止盈需求,因此出现一定补跌。

03

成分券还会有超额表现吗?

基准做市信用债ETF于今年2月份上市,在一季度也经历了债市调整,二季度后规模迅速增长,我们先回顾做市信用债EFT成分券的走势。

为剔除科创债指数的影响,我们选取了非科创债的基准做市信用债指数成分券为样本进行观察。

2月份基准做市信用债ETF上市,彼时资金维持偏紧,银行债券投资账户止盈,叠加权益市场大涨,科技叙事带动风险偏好回升,债市出现调整。信用债ETF处于不温不火的状态,做市ETF规模在一季度不到300亿元,增幅缓慢。成分券并未出现大幅跑赢可比券的表现,直至5月,超额利差一直在高位震荡。

在二季度债牛行情与可质押回购的利好影响下,基准做市信用债ETF规模快速增长,5月以来规模增幅超过100%,从不到400亿元大幅增加至1200亿元附近。

信用债ETF规模持续增长,叠加市场对政策推动ETF不断扩容的预期,衍生出了信用债指数成分券的抢配策略,5-7月各期限做市指数成分券超额利差均经历了大幅压降,下行幅度普遍在10bp以上。

7月“反内卷”政策出台,雅鲁藏布江下游水电工程启幕,稳增长边际向好带动权益市场风险偏好,债市发生调整。做市信用债ETF规模增长乏力,7月下旬后规模开始下降,成分券的超额利差随之开始走阔,2-3Y成分券超额利差最大走阔接近10bp,即对应到期收益率的“超跌”。

当然,与基准做市信用债ETF不同,科创债ETF即将迎来扩容,短时间内就将带来400亿元左右的增量资金,对于科创债成分券配置需求强于基准做市成分券,因此在7月的债市调整以来,尽管成分券普遍出现不同程度的补跌,但科创债成分券相对做市成分券明显更扛跌,其超额利差走阔速度要慢于做市成分券。当前2-3Y做市成分券的超额利差已经回到年内中枢水平,科创债成分券则接近7月,仍为年内低点。

我们认为,当前成分券补跌主要原因在于债市情绪较弱,成分券流动性相比普信债更优,前期表现又跑赢普信债较多,部分机构优先选择卖出成分券进行止盈。

那么科创债成分券是否还有超额表现?

首先,第二批科创债ETF的上市带来的成分券配置需求是显而易见的,并且,ETF成分券的拥挤度越来越高,ETF规模快速增长,而指数成分券余额未同步扩容,增加管理人的买券难度。

但我们也要看到,一批次科创ETF成分券策略有超额收益,离不开信用债整体利差压降的大行情,同时,一批次增量资金规模较高。而当前,四季度信用利差压降的大环境稍弱,而二批次不少机构有提前“屯券”,削弱增量资金的力度,此外,一批次募集完成开始配置,利好落地,成分券的超额收益就相对减弱了。

04

后续如何配置成分券?

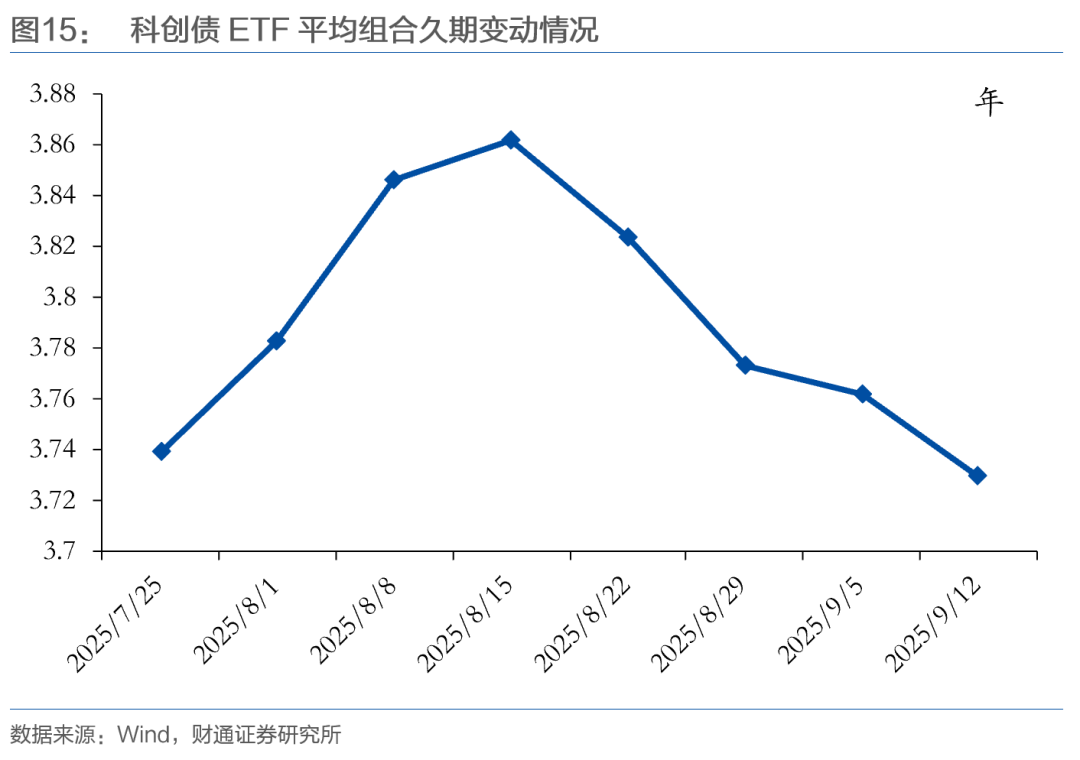

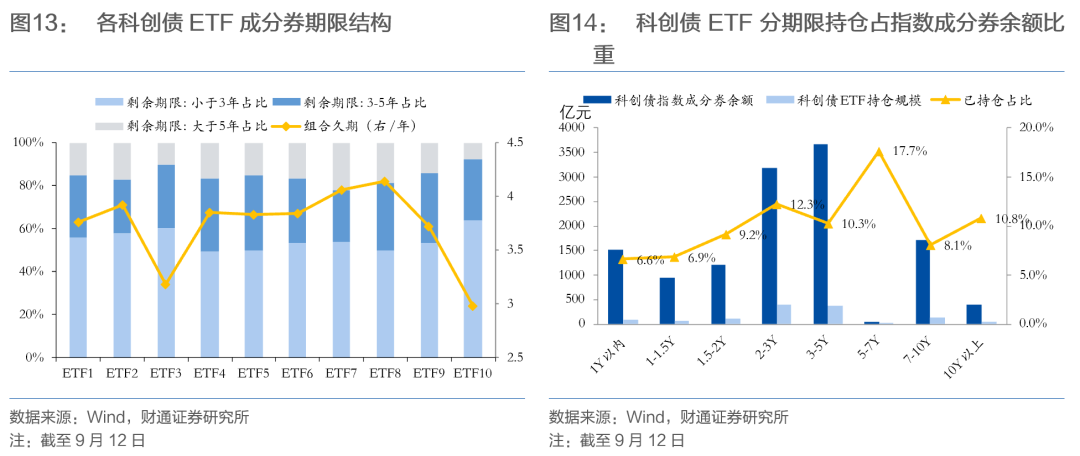

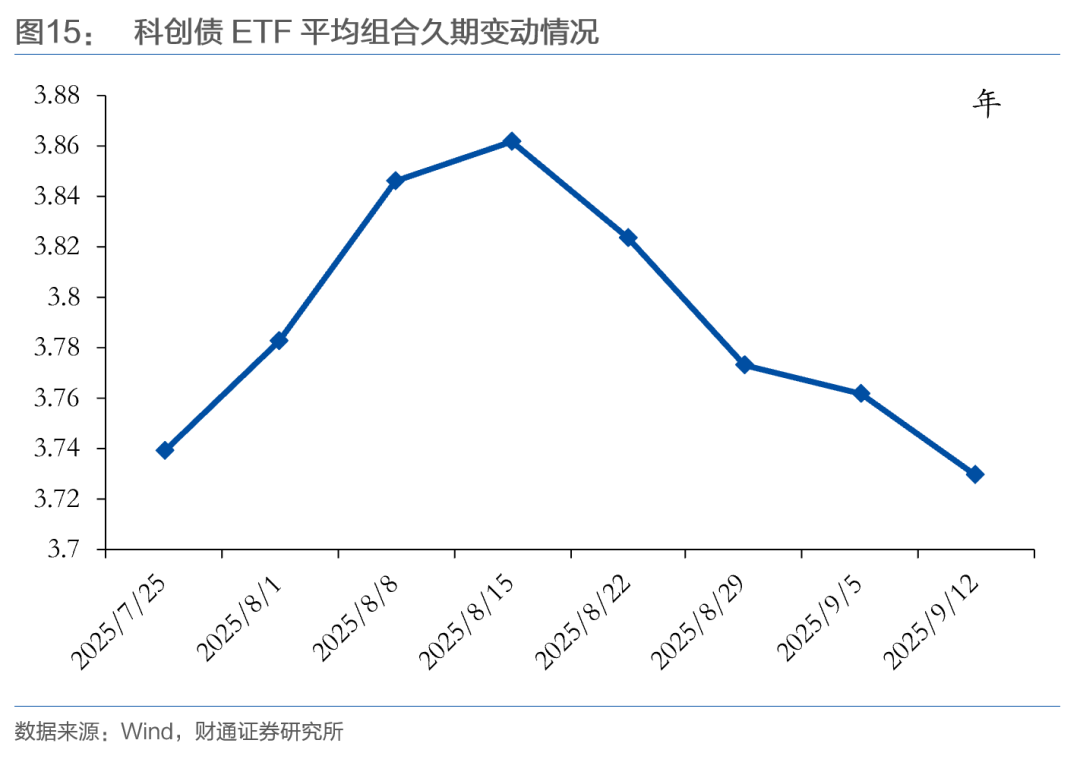

以各科创债ETF 9月12日公布的PCF清单为例,目前10只科创债ETF合计持有个券636只。从其持仓市值和占指数成分券余额比重来看,目前科创债ETF偏好的成分券期限为2-3Y和3-5Y,持仓占成分券余额比重分别为12.3%和10.3%,整体组合久期在2.98~4.14年之间。

观察科创债ETF成分券加权平均剩余期限的变化,7月25日以来呈现倒V字,ETF上市后普遍倾向快速拉长久期,加权平均剩余期限先拉长至3.86年,而后在调整行情中持续在降低久期,当前加权平均剩余期限下降至3.73年。

展望后市,我们认为整体还是要结合市场走势来进行判断。

考虑到利率已经上行至阶段性高位等,二批次科创ETF上市,市场的需求增强,没有超预期的冲击情况下,成分券流动性预计仍将维持不错,可以从偏票息的角度进行配置。

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用债市场表现形成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。